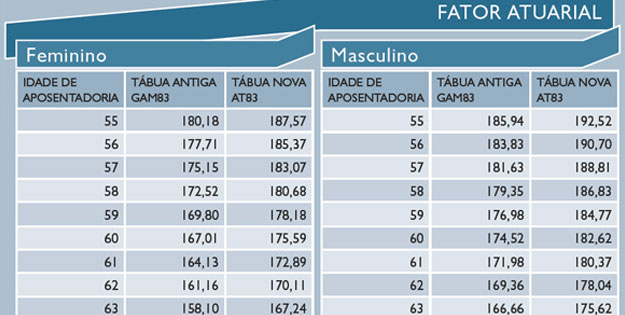

O nome pode soar estranho, mas as tábuas estão por trás dos populares planos de previdência privada. Ou seja: se você tem um investimento para aposentadoria complementar, saiba que esse instrumento é uma das referências para os cálculos de expectativa de vida feitos pelas seguradoras. Sendo assim, a tal tábua não é tão estranha e sim uma das variáveis mais importante em um plano de Previdência Privada, isto porque em alguns casos a diferença da renda Mensal pode girar em torno de 55%.

As seguradoras calculam a renda que será paga no futuro, na hora de resgatar o investimento, considerando a estimativa de quantos anos o participante do plano poderá viver. Para fazer esses cálculos, as instituições nacionais utilizavam até o ano de 2010 as tábuas de vida da população dos Estados Unidos, como as chamadas AT 49, AT 83, AT 2000 – o número nas siglas refere-se ao ano que cada uma delas foi elaborada.