O nome pode soar estranho, mas as tábuas estão por trás dos populares planos de previdência privada. Ou seja: se você tem um investimento para aposentadoria complementar, saiba que esse instrumento é uma das referências para os cálculos de expectativa de vida feitos pelas seguradoras. Sendo assim, a tal tábua não é tão estranha e sim uma das variáveis mais importante em um plano de Previdência Privada, isto porque em alguns casos a diferença da renda Mensal pode girar em torno de 55%.

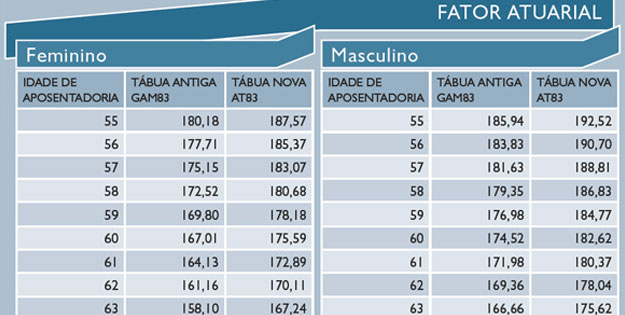

As seguradoras calculam a renda que será paga no futuro, na hora de resgatar o investimento, considerando a estimativa de quantos anos o participante do plano poderá viver. Para fazer esses cálculos, as instituições nacionais utilizavam até o ano de 2010 as tábuas de vida da população dos Estados Unidos, como as chamadas AT 49, AT 83, AT 2000 – o número nas siglas refere-se ao ano que cada uma delas foi elaborada.

Mas, no ano de 2010, as Seguradoras no Brasil elaboraram a sua própria tabua de mortalidade a BR-EMS e trouxe uma enorme diferença na renda aos consumidores Brasileiros que fizerem seus planos a partir de então, mas essa diferença foi muito negativa e reduziu o valor da renda que irão receber na sua aposentadoria.

A maioria das seguradoras e empresas de previdência privada está adotando, em seus cálculos de renda mensal vitalícia, a BR-EMS, a mais moderna das chamadas tábuas que medem a sobrevida que o segurado tende a ter a partir de determinada idade. O assunto é técnico, ligado à atuária ramo da estatística que estuda o seguro social-, parece distante do dia-a-dia, mas afeta diretamente o bolso dos clientes da previdência privada.

Tábuas mais modernas embutem maior tempo de vida média, reduzindo, consequentemente, o valor do benefício pago pelas empresas -embora outros fatores afetem os cálculos. A renda mensal vitalícia que as pessoas contratam nesses planos depende, basicamente, do montante acumulado e do número de anos que elas viverão recebendo a complementação da aposentadoria -além das taxas cobradas pelos planos etc.

Temos ainda no mercado algumas seguradoras que praticam a AT 2000 no mercado sendo um excelente e vantajoso negócio para os novos consumidores de previdência Privada, orientamos nossos clientes e amigos para não ser ater apenas na rentabilidade, mas também em qual é sua tábua atuarial.

Realizamos consultoria em previdência Privada, sem qualquer custo e avaliamos em que tábua atuarial Você se encontra.

Essa era a dica de hoje. espero que tenha gostado.

Clemon Alves

Especialista em Previdência Privada

Muito boa a matéria e falou com autoridade. Os posts estão excelentes e com uma linguagem bastante interessante a respeito do tema.

Prezado Alex,

Obrigado pelas palavras, espero ajudar o nosso mercado de seguros, tão carente em profissionais nessa área de atuação.

Abs.

Clemon Alves

Parabéns pela matéria! A maioria das pessoas não tem nem ideia desse diferencial na renda mensal. Muito esclarecedor.

Obrigado Anderson e sucesso!!!

Clemon Alves

Atualmente tenho um plano de previdência privada com a tábua AT83, estava pensando em fazer uma portabilidade para um plano com um rendimento melhor, pelo que eu entendi da matéria não vale a pena. Gostaria de uma consultoria nos meus planos de previdência privada, como posso realizar esses tipo de serviço com vocês ?

Prezado Bruno,

Primeiro desculpe o retorno tão demorado , mas tivemos uma problema com nosso provedor e ficamos sem acesso ao BLOG.

Realmente não vale a pena , mas também precisamos potencializar os rendimentos do plano , para ter resultado nas 02 situações , precisamos deixar um valor de reserva no plano atual ( para não encerrar o plano ) e buscar rentabilidade no restante da reserva e na hora da aposentadoria voltamos ao plano de origem.

Podemos lhe ajudar nesse processo.

Clemon

Me encontro na situação do Bruno,

Atualmente também tenho um plano de previdência privada com a tábua AT83, estava pensando em fazer uma portabilidade para um plano com um rendimento melhor, mas pelo que responderam ao Bruno não vale a pena.

E foi sugerido a ele deixar uma reserva para não encerrar o plano e procurar uma rentabilidade melhor em outros tipos de investimentos.

Mas quanto a voltar com o recurso para o plano de origem na hora da aposentadoria isso seria possível? pois não consigo mais fazer aporte nesta aplicação.

Desde já agradeço

Magaly

bom dia amigo!

como posso consulta- lo?

tenho 52 anos e uma previdência com AT 49 e prazo do término para 55 anos!

posso fazer aporte ou depósitos complementares nessa conta?

como será o pagto do benefício se a AT e 49 é já estou com 52?

Prezado José Luiz,

Primeiro desculpe o retorno tão demorado , mas tivemos uma problema com nosso provedor e ficamos se acesso ao BLOG.

pelo e-mail clemon@moreiraaalvescorretora.com.br

Excelente matéria, Clemon.

Gostaria de saber quanto eu receberia mensalmente vitalício de complemento de aposentadoria com um valor acumulado de R$1.000.000,00 de reais acumulado. Tenho um plano VGBL, com tábua AT 83, com idade de 60 anos.

Você pode me informar?

Obrigado.

Att: Carlos Machado

Prezado Carlos,

Primeiro desculpe o retorno tão demorado , mas tivemos uma problema com nosso provedor e ficamos se acesso ao BLOG.

Qual sua idade hoje??

Clemon

Boa tarde,

Estou procurando informações de como identificar a tábua atuarial do meu PGBL pois estou pensando em fazer portabilidade. Os senhores saberiam dizer se o banco/seguradora são obrigados a dar esta informação?

Antecipadamente agradecido.

Prezado,

Sim os bancos e seguradoras são obrigados a dar a informação, muitas vezes não dão por falta de interesse.

Clemon

Prezado,

Sim !! eles são obrigados a infroma a sua tábua atuarial.

abraços!!

Ps. desculpe a demora em virtude de um problema do nosso servidor.

Clemon, excelente artigo. Trata assunto que não é comum nos canais de finanças e educação financeira.

Tenho uma dúvida : a tábua atuarial é definida pela data em que o plano de previdência é criado ou pela data em nós aderimos a um plano já existente?

Em outras palavras, hoje, eu consigo aderir a um plano de previdência com tábua atuarial mais antiga, a AT 2000, por exemplo?

Grato.

João

Prezado João Moraes,

Obrigado pelas palavras!!! Infelizemente hoje essas tabuas atuarial não estão mais disponivel no mercado.

mas existem bons produtos de acumulação financeira na Previdência Privada .

Obrigado pelo seu comentário.

Clemon